5月に提出するのが輸送実績報告書

5月に提出しなければならない報告書の中に、輸送実績報告書があります。

1年に一度提出するだけ、その後どうなったかもわからない、ということで、皆さんが割と適当に作成してしまっている書類の一つです。

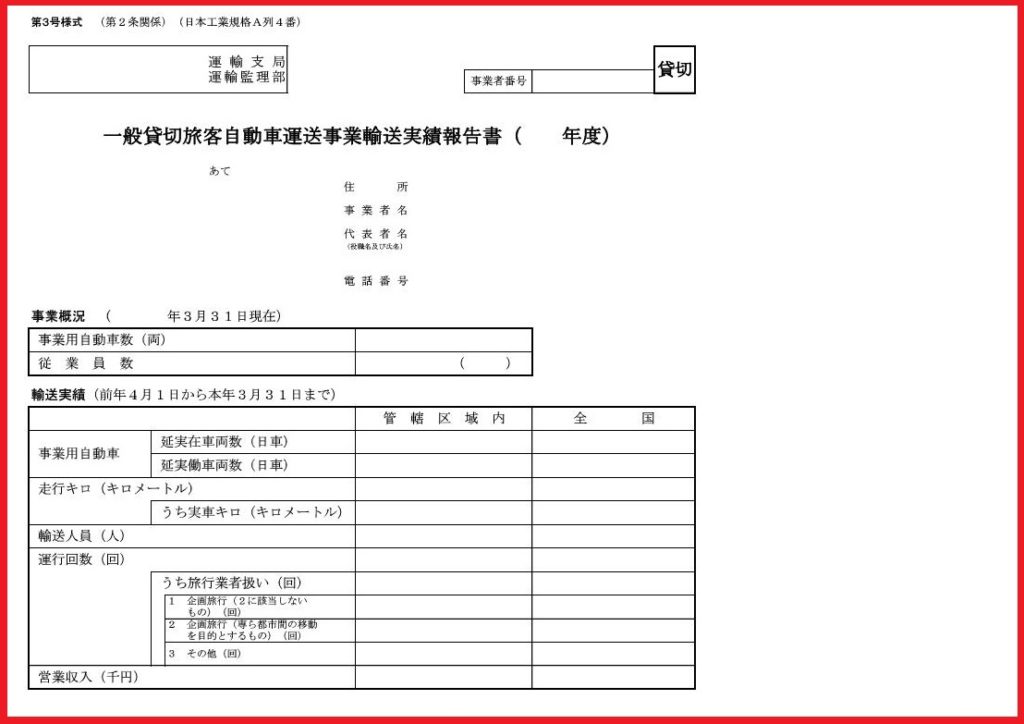

輸送実績報告書では、年間の車両数(延実在車両数)や実際に走った車両数(延実働車両数)などを報告します。

例えば、5台の車両を1年間運用すれば、延実在車両数は1,825になります。

延実働車両数というのは、実際に車両が稼働した日車を計算するものです。

先ほどの例で、5台の車両が月に必ず10日だけ動いていただとすると、延実働車両数は600となります。

例えば、5台の車両を1年間運用すれば、延実在車両数は1,825になります。

延実働車両数というのは、実際に車両が稼働した日車を計算するものです。

先ほどの例で、5台の車両が月に必ず10日だけ動いていただとすると、延実働車両数は600となります。

更新申請にとって大事な資料

普段はあまり大きな意味合いを持たないように見える輸送実績報告書ですが、いざ更新申請ということになると、とても大きな意味を持ってきます。

当社が更新を依頼される場合でも、最初に確認するのは、この輸送実績報告書です。

更新申請の書類を作成する場合に、当社では過去5年分の輸送実績報告書を提出していただきます。

その中でも、とても大事なのでは直近年度のものなのですが、それ以外の年度も、過去データ(事業実績報告書)を作成するときに、いろいろ参考になるからです。

その中でも、とても大事なのでは直近年度のものなのですが、それ以外の年度も、過去データ(事業実績報告書)を作成するときに、いろいろ参考になるからです。

会計年度を事業年度の違い

輸送実績報告書の作成においては、まず延実在車両数や輸送人員など、統計調査に必要そうなデータを書き込んで、最後に『営業収入』を書き入れます。

今回の話題はこの『営業収入』です。

実は、この数値に少し注意が必要なのです。

通常、会社の収益というのは、それぞれの会社で設定された事業年度ごとに計算します。

たとえば、当社(株式会社付加価値ファクトリー)であれば12月~11月が事業年度ですので、11月末を締め切りにして、売上高、給与、交通費など様々な数字をまとめていきます。

一方で、国の(会計)年度というのは、4月~3月です。

そして、今回話題にしている輸送実績報告書も国の会計年度に合わせて作成します。

たとえば、当社(株式会社付加価値ファクトリー)であれば12月~11月が事業年度ですので、11月末を締め切りにして、売上高、給与、交通費など様々な数字をまとめていきます。

一方で、国の(会計)年度というのは、4月~3月です。

そして、今回話題にしている輸送実績報告書も国の会計年度に合わせて作成します。

今年は影響を受けた事業者さんが多い

いつもの年度であれば、売上高を国の会計年度に引き直しても、あまり結果は変わりません。

※仮に、毎年同じ売上高であれば、全く同じになるはずです。

しかし、今年はどうでしょうか?

新型コロナの影響で、1月~3月は壊滅的な打撃を受けた事業者さんが多かったはずです。

例えば、2月~1月が事業年度の会社さんでは、昨年2月~12月までが例年通りで、1月、2月、3月が大幅な売り上げ減少となった可能性があります。

仮に、1月~3月の売上が例年の3割程度だったとすると、営業収入は以下のようになります。

2月~12月 すべて100%

1月~3月 それぞれ30%

この数字をもとに事業年度と会計年度でそれぞれ、売上高(営業収入)を計算してみます。

2月~1月(会社の事業年度)=(100%×11ヶ月+30%×1ヶ月)÷(100%×12ヶ月)=94.1%

4月~3月(国の会計年度)=(100%×9ヶ月+30%×3ヶ月)÷(100%×12ヶ月)=82.5%

同じ1年間なのに、大きな違いがでました。

例えば、2月~1月が事業年度の会社さんでは、昨年2月~12月までが例年通りで、1月、2月、3月が大幅な売り上げ減少となった可能性があります。

仮に、1月~3月の売上が例年の3割程度だったとすると、営業収入は以下のようになります。

2月~12月 すべて100%

1月~3月 それぞれ30%

この数字をもとに事業年度と会計年度でそれぞれ、売上高(営業収入)を計算してみます。

2月~1月(会社の事業年度)=(100%×11ヶ月+30%×1ヶ月)÷(100%×12ヶ月)=94.1%

4月~3月(国の会計年度)=(100%×9ヶ月+30%×3ヶ月)÷(100%×12ヶ月)=82.5%

同じ1年間なのに、大きな違いがでました。

今後5年間の売り上げを決定する?

なぜ、私が輸送実績報告書の営業収入について、くどくど書いているかと言うと、この数値が貸切バスの更新申請にとても大きな意味を持つからなのです。

特に、直近年度の輸送実績報告書における営業収入は、とても大事です。

貸切バスの更新申請では、更新期限から以降5年間の安全に関する事業計画を立案します。

この計画のことを、安全投資計画と言いますが、この計画の原資になるのが、直近年度の輸送実績報告書の営業収入なのです。

あるバス会社の更新直前の営業収入(輸送実績報告書)が、30,000(千円)だったとします。

すると、このバス会社は今後5年間はこの営業収入を超えることができないこととして、安全投資計画を立案します。

現時点から5年後までの事業計画を立てるのですから、大型バスをバンバン導入して、乗務員もどんどん入れて、目の覚めるような売り上げ増を狙うような計画を立てても構いません。

しかし、その場合には、計画の実効性を担保するような、綿密なエビデンスの提示を求められます。

この計画のことを、安全投資計画と言いますが、この計画の原資になるのが、直近年度の輸送実績報告書の営業収入なのです。

あるバス会社の更新直前の営業収入(輸送実績報告書)が、30,000(千円)だったとします。

すると、このバス会社は今後5年間はこの営業収入を超えることができないこととして、安全投資計画を立案します。

現時点から5年後までの事業計画を立てるのですから、大型バスをバンバン導入して、乗務員もどんどん入れて、目の覚めるような売り上げ増を狙うような計画を立てても構いません。

しかし、その場合には、計画の実効性を担保するような、綿密なエビデンスの提示を求められます。

ちゃんと計算して報告しましょう!

令和元年度(平成31年4月~令和2年3月)の輸送実績報告書の営業収入は、多くの会社に影響が出たことと思います。

もちろん、正確な数字を書き入れて報告しなければなりませんが、ここまで私が書いたことを理解した上で、報告書を提出するようにしてください。

特に、令和2年7月~令和3年6月までに更新期限を迎える事業者さんは、この記事の内容をよく理解するようにお願いいたします。

【中小企業診断士/行政書士 高原伸彰】