前回は、手数料と営業経費の違いについて考えました。

営業経費は、暇であろうと忙しかろうと継続的に発生する費用(固定費)であるために、事業者内部での強い自浄作用が働くのでした。

対して、手数料は単発の経費(変動費)であるために、経営者の経営判断を鈍くしてしまう魔法のような危険をはらむ費用だとわかりました。

では、今回からは、いよいよ自社の適正な手数料率を見つけるための原価計算の方法を考えていきます。

最初に損益計算書の構造から勉強しますが、先ず最初は、変動費と固定費の関係を理解するところから始めます。

まず変動費と固定費の理解から

原価計算のための損益計算書の理解の前に、変動費と固定費の関係を理解しましょう。

変動費は文字通り、変動する費用で、固定費はあまりその大きさを変えない費用です。

【変動費】

売上に応じて大きくなったり、小さくなったりする費用のことを変動費と呼びます。

代表的な例としては、燃料(軽油やガソリン)費であったり、乗務員の給与であったりします。

A観光の場合、4月は燃料費、人件費ともに1年の20%くらいを1ヶ月間で計上します。

逆に8月の燃料費は、4月の4分の1にも達しません。

このように、売上に直結する費用のことを変動費と呼ぶのです。

エージェントに支払う手数料は変動費の代表のようなものです。

【固定費】

売上が大きくなろうが、小さくなろうが、あまり変化しない費用のことです。

代表的な例としては、車庫の地代だったり、取締役の報酬だったりします。

前回から登場しているA観光の繁忙期は4月です。

逆にとても暇になるのは8月です。

固定費というのは、忙しい4月であっても、暇でしょうがない8月であっても、負担する金額に変化がない費用のことを言います。

営業マンの給与や営業車の維持費も固定費に含まれます。

変動費が原価計算の主役

貸切バスの安全コストを計算するための原価計算では、様々な費用の数値を適切に補正して計算していきます。

その中でも、特に安全に直接関わる可能性の高い費用(変動費が多い)のことを『営業費』と呼ぶことにします。

なぜかと言うと、貸切バスに関わる行政機関が原価計算において『営業費』という呼称を使用していますので、意味を統一するためです。

1年間の収入を『安全のために絶対にケチることのできないコスト』と、『とりあえず、今すぐには安全を阻害しない費用』に分けて、その比率を出すわけです。

上のグラフの例でいえば、60対40くらいでしょうか?

①『安全確保経費』には何が含まれる?

安全確保経費=営業費-手数料+安全運行経費

☒営業費の内訳は下の図をご覧ください。

言葉の意味は、上の方で赤い太字で書いた部分をお読みください。

☒手数料は、原価計算で使用する基準となる年度に、実際にエージェントに支払った手数料のことです。

☒安全確保経費というのは、この後、Part6でご説明します。

①『安全を直ちには阻害しない経費』には何が含まれる?

安全を直ちには阻害しない経費=販売費及び一般管理費+営業外費用+手数料+適正利潤

☒販売費及び一般管理費はこの後説明します。

☒営業外費用は損益計算書の項目です。(あまり気にしないでください。)

☒適正利潤は、この後、Part5でご説明します。

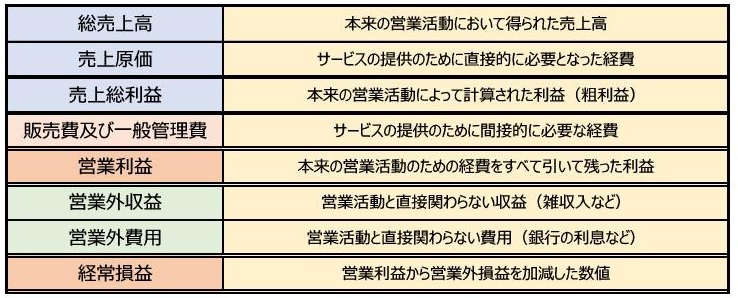

変動費と固定費の関係が理解できたところで、損益計算書を見ていきましょう。

損益計算書を上から見ていきましょう

損益計算書は、世間から下されるその会社の成績表のようなものです。

利益を計上できる会社は一般的に優秀な製品やサービスを提供していることになりますし、利益が出ない会社には逆のことが言えるケースが多いと考えられます。

決まった期間の売上をすべて加算したものが総売上高です。

そして、問題は②の売上原価です。

会社はいろいろな費用を使って製品を作ったり、サービスを提供したりして売上を確保しています。

損益計算書を上から眺めて、営業損益までで考えると、損益計算書の中でプラスが生じるのは、総売上高だけです。

一番上にある『総売上高』がプラスの最も大きい数字であり、そこから先はひたすらマイナスされるだけの流れです。

そんな費用の中で、最初に大きく引かれるのが『売上原価』です。

売上原価の中には変動費が多く含まれています

売上原価には一般的に『売上を上げるために必要な直接的な費用』が計上されます。

例えば、燃料費やタイヤなどの消耗品費もこの中に入ります。

一般的に、売上原価には変動費が多く含まれています。

そして、原価計算上必要な営業費はこの中に含まれていることが多いと思います。

売上原価の代表例のひとつが燃料費です。

トラックやバスは、荷物や旅客を乗せて運行することで売上が計上されます。

つまり、普通は売上が上がれば上がるほど、経費である燃料費も上がるわけです。

乗務員の給与も変動費です。

売上が上がるということは、それだけ乗務員が乗務した回数や働いた時間も長くなるのですから、給与も自然と上がるのが普通です。

ただし、乗務員の給与には固定費の性質もあります。

なぜなら、給与を完全な変動費として取り扱うには、完全歩合制給与を採用することになるからです。

乗務員さんの給与というのは、最初に15万円くらいの基本給があって、そこに様々な手当が積み重ねられる形が普通です。

細かく言うと、基本給が固定費、各手当が変動費ですが、基本的には『忙しいときと暇なときに数値が変化する』のが変動費ですから、乗務員さんの給与を変動費ととらえて問題ありません。

変動費と言えば、経営者を惑わす魔法の数値、手数料も変動費です。

売上原価の中の減価償却費

売上原価の中に『減価償却費』というワードを見つけることがあるかもしれません。

何とも見栄えも悪く、耳障りも悪いワードなので、心配になるのですが、あまり難しく考える必要はありません。

正確には違う意味なのですが、原価計算的にはこの考え方で一向に問題ありません。

減価償却費2,000(千円)と出てきたら、『今年1年であのバスのローン支払いが200万円もあったんだな』と考えていただければ十分です。

売上原価の中にある減価償却費は、ほとんどの場合バスの購入に関わるものですから、もちろん変動費として考えます。

『売上原価』=『営業費』と言ってもいい

売上原価の中には、安全運行に直接関わる『営業費』が多く含まれています。

営業費は、バスの安全運行に直接的に関わる費用の集合体です。

お金がないからと言って、粗悪な軽油を使用すれば、高速道路で故障するかもしれません。

お金がないからと言って、粗悪な輸入タイヤを使用していれば、突然バーストするかもしれません。

修理が必要な部分があるのに、修理もしないで走行していれば、何が起こるか簡単に想像できます。

具体的なことは、もっと後の方でお話しいたしますが、一例だけお話ししておきます。

営業費補正の具体例

乗務員の人件費については、以下のように計算し直します。

①各運賃ブロックの平均賃金と自社の乗務員の平均賃金を比較します。

※たとえば、関東ブロックの場合は、516.9(千円)

②もしも、自社の乗務員の給与が平均賃金より低い場合は、以下のとおり補正する。

【[自社の乗務員の平均給与]+[関東ブロックの平均賃金]】÷2×[乗務員の人数]

これだけでもお分かりのように、補正によって売上原価の中で人件費の比率はグッと上昇します。

販管費は固定費

次に問題になるのが、④の販売費及び一般管理費です。

この費用項目は、一般的に略して『販管費』などと呼ばれます。

販管費の多くは固定費です。

同じ人件費であっても、販管費に含まれるのは、営業所の事務員さんなどの給与です。

実は、貸切バスの原価計算を行って安全コストを計算する場合に、その会社の余力として評価されるのが、この販管費(固定費)の部分なのです。

※積極的に評価する意味ではなく、結果として評価されるという言い方が正解かもしれません。

少しむずかしい話になりますので、もっと後で詳しくご説明しますが、販管費が充実している会社(役員報酬が高い、交際費が高い、福利厚生費が高いetc…)は余力があると評価されやすくなります。

なぜなら、これらの費用は『安全には直接関わらない費用』だからです。

タイヤを価格の安い粗悪なものに変更すれば、即安全に関わってきますが、社長の給料を半分にしても、社長がすねるだけで、安全運行には特に問題がなさそうです。

修理の必要な車両を放置しておけば、大きな事故を誘発する可能性がありますが、取引先に送るお歳暮のランクを一つ落としても、事故につながる心配はありません。

このように、販管費は『安全に直接かかわらない出費』なので、販管費が充実していることは会社の余力と考えてもいいわけです。

このことは少し頭の片隅に置いておいてください。

営業損益が直接的な成績表

売上から変動費を差し引き、更に固定費を差し引いた最終的な損益が営業損益です。

お読みになるには

ログインが必要です。

- 毎月最新の乗務員教育教材が届きます(Eラーニング対応)

- AIでは検索できない重要情報満載の記事が読み放題です

- 電話・メールで業務の相談し放題です

- その他、特典が満載です