ここまでは、営業費の補正についていろいろと考えてきました。

燃料費や修繕費などの営業費については、対象となる事業者(会社)の直近事業年度の数値を利用すればいいのでした。

しかし、人件費と車両費については、いずれも大幅な補正をして利用しなければなりませんでしたね。

では、今回は営業費の補正から一歩離れて、一番理解がむずかしい適正利潤について考えていきたいと思います。

なぜ利益に口出しされるの?

貸切バスの原価計算では、事業者の適正な利益についても計上しなければなりません。

『なぜ、自分の会社の利益にまで口出しされなきゃならないの?』という心の声が聞こえてきそうですが、その理由を考えてみましょう。

利益を上げることが目標になってはいけませんが、会社が社会に貢献した見返りとして利益を得ることは当然だと言えます。

50円で仕入れた商品を10,000円で販売して、それを買ってくれる人がいたとします。

しかし、この商行為は正しいとは言えません。

なぜなら、商品を売った人と買った人の負担に大きな差があって、そのバランスに問題があるからです。

※ちょっと意味が違いますが、フェアトレードにも似ています。

利益を上げることを後ろめたいと思う必要はありませんが、適正であるかどうかはとても大切な観点です。

貸借対照表ってなに?

適正利益を計算するためには、貸借対照表の理解が必要です。

貸借対照表は、今現在の会社の資産が誰のお金で手に入れられたか、が明確に示されています。

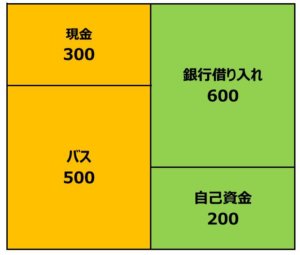

この表は、貸借対照表を極めてシンプルにしたものです。

左側にこの会社の、今現在所有している財産が書かれています。

現金300と、500の価値のバスがあるようですね。

この二つの財産をどのようにして手に入れたかが書かれているのが、右側です。

これによって、先ほどの現金300とバス500を、借金600と自己資金200で手に入れたことがわかります。

非常にシンプルになっていますが、貸借対照表の仕事はこれだけです。

どんな会社のどんなに複雑な貸借対照表も、左側が財産、右側がその財産を手に入れるための方法が書かれているのです。

自己資本率って?

上の例では、会社は自分で出したお金以外に、銀行からも借入をして資金を調達しました。

これらは会社が経済活動するためのもので、資本と呼ばれます。

銀行借り入れ600と自己資金200を足した800が、この会社の総資本になります。

自己資本は、簡単に説明すると、返す必要のないお金のことです。

何と言っても自分のお金ですからね。

対して、銀行借り入れのようなお金は必ず返さなけばならない資本なので、自己資本との対比で他人資本と呼ばれます。

総資本の何パーセントが『返さなくてもいいお金』なのかを示したものが、自己資本率です。

この会社の場合でいうと、200÷800=25パーセントが自己資本率になります。

自己資本率が高い会社は、返す必要がない(いざとなれば出資者が損をするだけで済む)お金が多いということですので、一般的に安定感のある会社という評価がされます。

適正利益の計算方法

適正利潤というのは、少なくもなく、多くもない、正に適正と判断される利益のことです。

50円で仕入れたものを右から左に1000円で販売すれば、フェアな取り引きとは言えません。

原価が500円かかるハンバーガーを400円で販売していたのでは、このサービスを長く続けることはできないでしょう。

事業は、有用な商品やサービスを安定的・継続的に提供し続けることが大事ですから、そのためにも適正な利益を得ることはとても重要だと言えます。

適正利益=(固定資産+運転資本)×自己資本比率×資本報酬率

なんだかよくわからないです。

☑固定資産

固定資産というのは、バスや営業所の建物(持ち物の場合)など、会社の所有する固定的な資産のことです。

この固定資産と比較される資産が、流動資産です。

流動資産は現金や売掛金のように、毎月その数値が変わるような、文字通り『流動的』な資産のことを言います。

上の簡易的な貸借対照表の例で言うと、現金300は流動資産、バス500は固定資産ということになります。

☑運転資本

運転資本は、会社が日々事業を運営していく上で、どうしても確保しておく必要のある資金のことです。

業種によっていろいろな考え方ができるのが特徴です。

小売業などでは、仕入金額と売上金額の資金サイトの差を見たりしますが、貸切バスの原価計算の場合は以下のように決められています。

運転資本=営業費(償却費を除く)×0.04

つまり、減価償却などを除いた営業費の4%を運転資本としてみるわけです。

資本報酬率とは?

貸切バスの原価計算における資本報酬率は、0.112と決まっています。

この資本報酬率というは、鉄道や電気など、公共性の高い産業での適正利益を決めるときによく使われる数字です。

このような事業において、電気事業者が勝手に自分たちの利益を決めたのでは、世の中が大変なことになってしまいます。

そこで、鉄道や電気、ガスなど公共性の高い事業の適正利益の計算には、レートベース方式というものが採用されています。

レートベース方式を簡単に説明すると、適正利益は事業資産の●●パーセントと決めることです。

貸切バス原価計算上の適正利益=(固定資産+運転資本)×自己資本比率×資本報酬率

(固定資産+運転資本)の部分が事業資産で、資本報酬率というのが●●パーセントのことです。

今回は、かなりややこしい話でしたが、いかがでしたか?

次回は、原価計算の最後である『安全運行経費』について考えます。