前回は、変動費と固定費の意味を理解しながら、損益計算書の構造を考えました。

損益計算書は、総売上から変動費、固定費の順番で差し引いていくのが一般的でした。

今回は、原価計算に必要な『費用の補正』について考えます。

前回の復習

上の安全確保経費の内訳を復習しておきましょう。

安全確保経費=営業費-手数料+安全運行経費

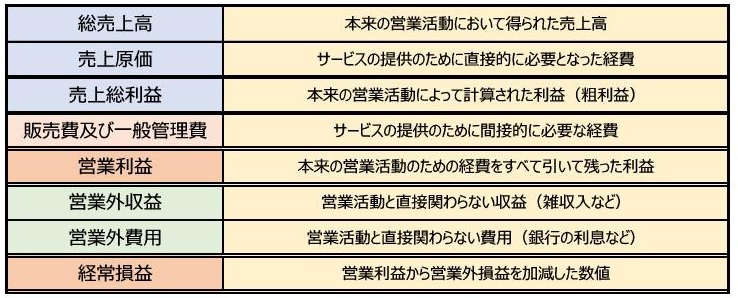

営業費の内訳は下の表でわかりますね。

事業に直接必要な変動費が営業費

ご覧になればわかるとおり、営業費の多くは変動費で構成されています。

つまり、原価計算をするためには、経営にかかる費用の中でもバスの運送に直接関わる変動費に着目する必要があります。

更に、振り分けられた変動費は原価計算に適するように補正して使用しなければなりません。

前回お話ししたとおり、これらの費用はそれぞれの会社の損益計算書から抽出することができます。

損益計算書の種類によって作業量が違う

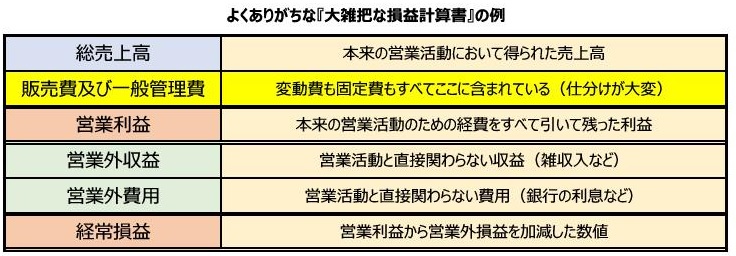

営業費は損益計算書の中に隠れています。

売上原価の発想がしっかりしている会社では、一目でわかるようになっている可能性もあります。

↑このような損益計算書であれば、営業費は売上原価の中に含まれている可能性が高くなります。

ともかく、原価計算の最初の一歩は、損益計算書から営業費の項目を仕分ける作業です。

この仕分けの際に注意して欲しいのは、販管費の内容をできるだけ正確に仕分けることです。

会社の規模によっては、それなりに手間のかかる作業ですので、どうしても費用按分などの安易な処理になりがちですが、できるだけ客観的なデータを利用して正確に仕分けるようにして下さい。

この仕分け作業がしっかり行われないと、結果としてせっかく行った原価計算が当てにならない内容になってしまいます。

事業報告書を安易に利用しない(重要)

貸切バス事業者が毎年提出を義務付けられている書類に、輸送実績報告書と事業報告書があります。

事業報告書は、その事業者の決算月から100日以内に提出することが求められている書類で、貸切バス事業だけに着目した形での事業報告をするためのものです。

人件費の仕分けも行われており、事業報告書の数値を利用すれば、割と簡単に営業費の仕分けをすることができます。

しかし、このやり方には注意が必要です。

なぜなら、事業報告書に記載された数字はあまり正確でない可能性があるからです。

先ほどもお話ししたように、費用全部が一緒くたになった販管費から営業費を正確に仕分けるのは、なかなか手間のかかる作業です。

そんな手間のかかる作業を、毎年行政への報告目的でキチンとやるでしょうか?

本当に信用していい数値が並んでいるのでしょうか?

再三申し上げている通り、原価計算に使用する数値は、できるだけ正確であることが必要です。

安易に事業報告書の数値を引っ張ってくるのではなく、再度計算するくらいの気持ちで臨んだ方がいいかもしれません。

運輸局の審査を受ける場合にベースとなる数値は、直近年度の輸送実績報告書や事業報告書から引用されます。

つまり、鼻歌まじりで適当に作成した輸送実績報告書や事業報告書であったとしても、それによって原価計算されるわけです。

この点は注意しておいてください。

ちなみに、輸送実績報告書は『更新許可申請』にとっても、とても大事な書類です。

最初はデフレータで補正する数値から

燃料費や手数料は主要経済指標(デフレーター)を使って補正をします。

ただ、この数値は影響が大きくないものですので、あまり真剣に意味まで考える必要はありません。

人件費と、車両本体の費用(リース・減価償却費)以外の営業費は、あらかじめ決まっているデフレーターの数値を掛けるだけです。

たとえば修繕費の場合は、仕分けされた修繕費に1.020(平成30年度を平成31年度に補正する場合)を掛けて算出します。

人件費と車両本体の費用については、少し考え方が違いますので、次回ご説明いたします。